Passo a Passo para Construir Riqueza em Qualquer Idade

Introdução — por que esse guia importa

Construir riqueza não é só ter sorte: é um conjunto de decisões repetidas ao longo do tempo. Para proteger seu poder de compra e transformar rendimentos em patrimônio real, é preciso entender inflação, risco, e sobretudo o efeito dos juros compostos. No Brasil, por exemplo, a inflação medida pelo IPCA fechou 2024 em 4,83% — isso mostra por que ganhos nominais precisam vencer a inflação para realmente aumentar o patrimônio. Agência de Notícias – IBGE

Thank you for reading this post, don't forget to subscribe!A boa notícia: existem passos claros, replicáveis e aplicáveis a qualquer idade. Este guia dá o mapa completo — metas, orçamento, investimentos, proteção e hábitos — com exemplos práticos que você pode aplicar já hoje.

Por onde começar: princípios essenciais (visão geral)

- Objetivos claros: defina o que é riqueza para você (casa, liberdade de tempo, renda passiva).

- Proteção primeiro: reserva de emergência, seguro básico, quitar dívidas de alto juro.

- Automatizar o progresso: aporte automático para poupança/investimentos.

- Entender os motores do crescimento: juros compostos, exposição a ativos de crescimento (ações/ETFs), diversificação e tempo no mercado.

- Disciplina e revisão anual: metas mudam, plano se ajusta.

Como começar em qualquer idade (passo a passo —)

Começar é simples no conceito, mas exige disciplina. Aqui vai um passo a passo prático que funciona para quem tem 20, 30, 40 ou 60 anos.

1) Mapear situação atual (30–60 minutos)

Liste renda líquida mensal, despesas fixas, dívidas (taxa e prazo) e saldo de investimentos/poupança. Saber a linha de partida permite decisões racionais.

2) Objetivos SMART (curto, médio, longo prazo)

Curto (0–2 anos): reserva de emergência (3–6 meses de despesas).

Médio (3–7 anos): entrada em imóvel, troca de carro, curso.

Longo (8+ anos): aposentadoria confortável, independência financeira. Objetivos SMART (específicos, mensuráveis, atingíveis, relevantes, com tempo) transformam intenção em ação.

3) Orçamento e priorização — regra 50/30/20 adaptada

A regra 50/30/20 (50% necessidades / 30% desejos / 20% poupança) é um ótimo ponto de partida, mas muitas realidades exigem ajustes — por exemplo 60/30/10 quando custo de moradia é alto. O importante é que uma parcela fixa seja destinada a investimento. Investopedia

4) Eliminar “dívidas ruins” primeiro

Juros de cartão e cheque especial corroem patrimônio mais rápido que qualquer investimento rende. Pague essas dívidas antes de acelerar aportes em investimentos de longo prazo — exceto quando houver estratégias de arbitragem claras.

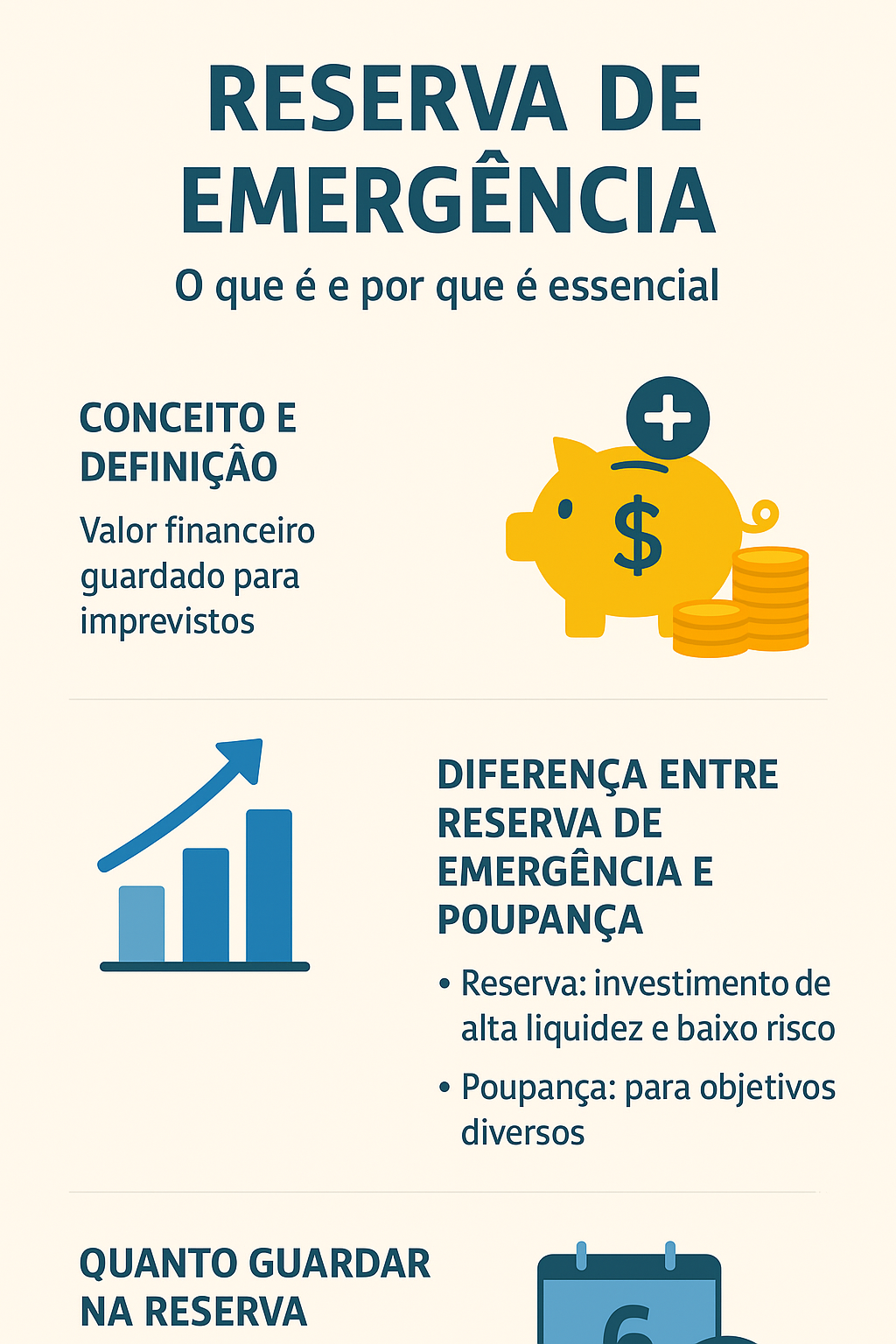

5) Reserva de emergência

Mantenha 3–6 meses de despesas em aplicação líquida e segura (conta remunerada, CDB com liquidez diária, poupança se for o único disponível). Ter liquidez evita resgates em momentos ruins do mercado.

6) Automatize aportes

Configure débito automático todo mês para uma conta ou corretora. Automatizar remove a tentação e transforma aporte em hábito.

7) Comece a investir com diversificação

Para iniciantes, ETFs e fundos de índice são uma forma simples de exposição a ações. Em mercados locais como o brasileiro, é útil mesclar renda fixa (proteção e juros) com renda variável (crescimento) — a proporção depende da sua idade, objetivos e tolerância a risco. Consulte modelos de alocação. investor.vanguard.comB3

8) Reforce educação financeira

Dedique 20–60 minutos por semana para aprender: juros compostos, alocação de ativos, impostos sobre investimentos. A educação reduz erros custosos.

Resultado prático: em 90 dias você terá: (A) orçamento rodando, (B) dívida de alto juro controlada, (C) reserva parcial formada, (D) aporte automático configurado.

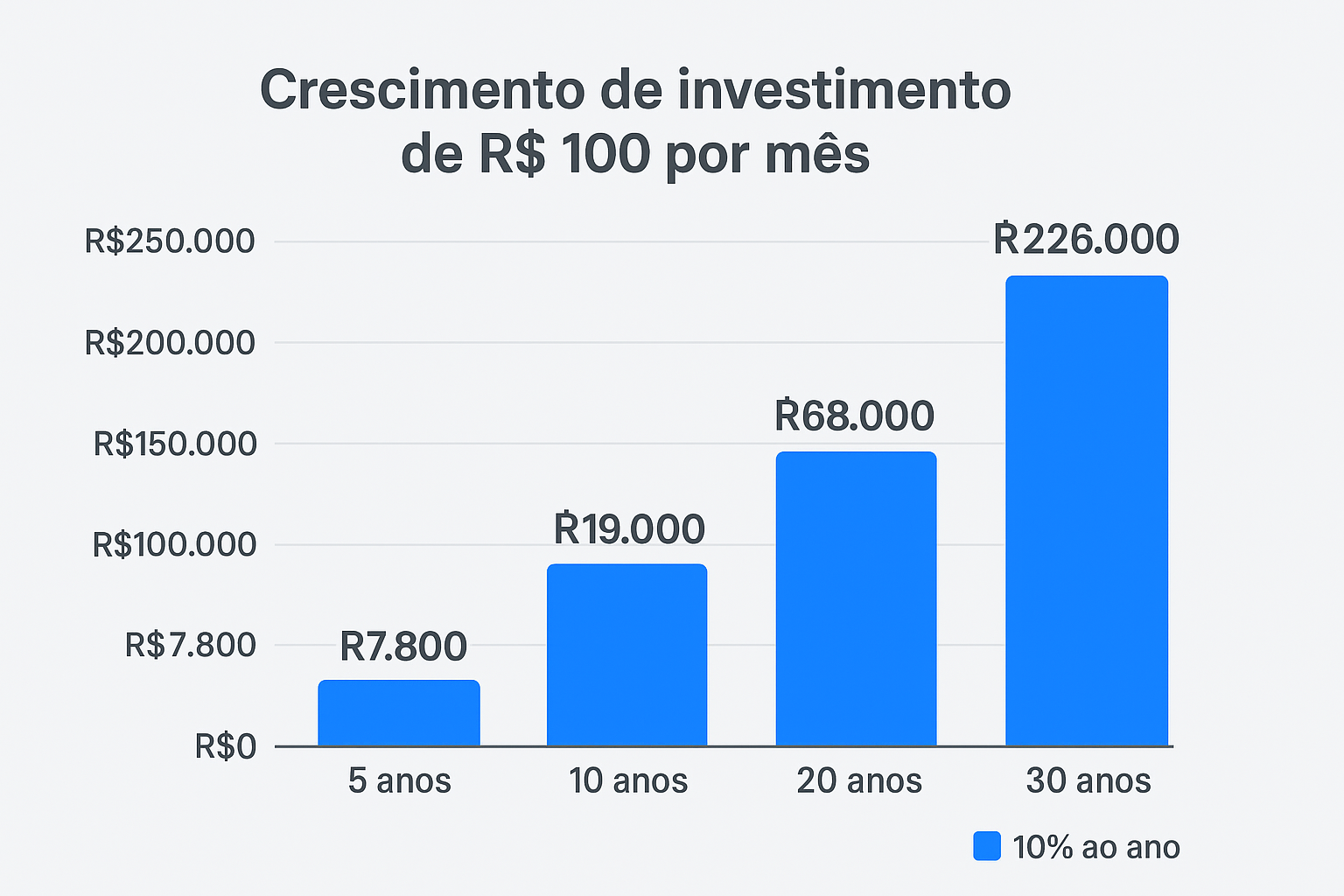

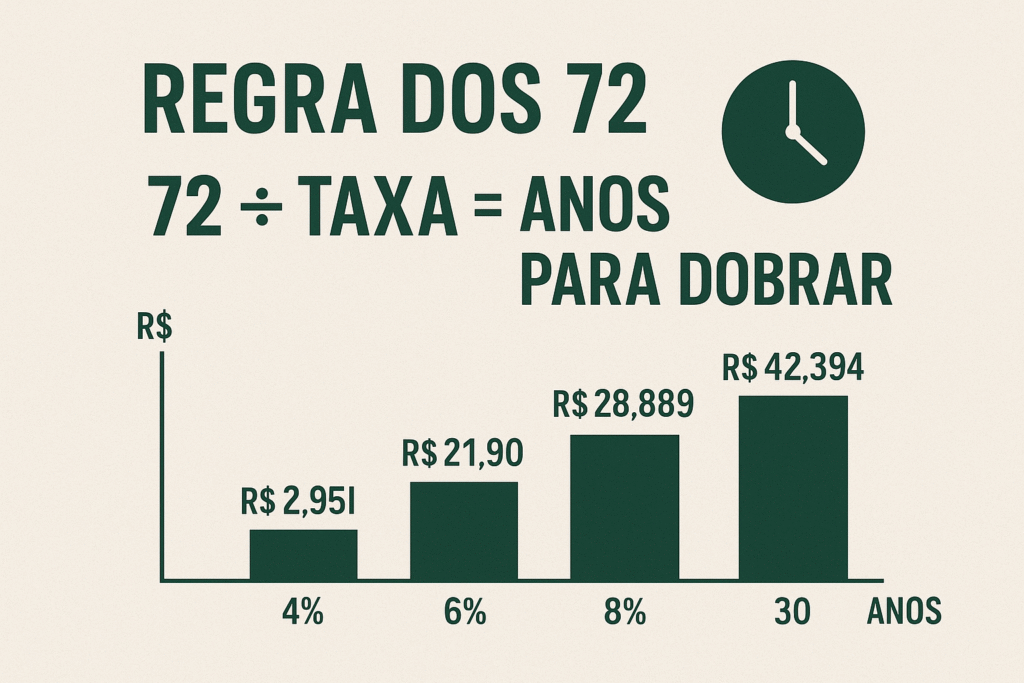

**## Juros compostos e a Regra dos 72 — o motor que multiplica seu dinheiro

Juros compostos significam que você ganha rendimento sobre rendimento. Uma regra prática para estimar quanto tempo seu capital vai dobrar é a Regra dos 72: dividir 72 pela taxa anual aproximada de retorno dá o número de anos para dobrar. Por exemplo, a 8% ao ano: 72 / 8 = 9 anos. Essa aproximação é simples e eficaz para decisões rápidas. InvestopediaKhan Academy

Exemplo: R$10.000 a 6% ao ano — em 12 anos (~72/6) você terá aproximadamente R$20.000 (sem retiradas). Fazer aportes regulares acelera muito esse processo.

**## Orçamento e disciplina — aplicando a 50/30/20 com inteligência

A 50/30/20 é uma base: 50% para necessidades, 30% para desejos, 20% para poupança/investimentos. Em tempos de inflação alta, ajuste para priorizar aportes (por exemplo 60/30/10 temporário). Automatize a “poupança” — trate investir como conta a pagar. Ferramentas simples (planilhas ou apps) ajudam a controlar gastos. Investopedia

**## Renda fixa x renda variável — como montar sua carteira

- Renda fixa: Tesouro Direto, CDBs, LCIs/LCAs, fundos DI. Bom para reserva de emergência e objetivos de curto/médio prazo.

- Renda variável: ações, ETFs, fundos de ações. Maior volatilidade, maior potencial de retorno no longo prazo.

- Mistura (Asset Allocation): a alocação entre classes determina risco e retorno da carteira; modelos (ex.: 80/20, 60/40) dependem de horizonte e tolerância. A Vanguard e especialistas destacam que alocação e diversificação são os principais fatores de sucesso de uma carteira. investor.vanguard.com+1

Dados históricos do mercado brasileiro (B3) mostram que índices e ativos têm variações amplas ao longo de décadas — por isso diversificação e perspectiva de longo prazo importam. B3

**## Diversificação e rebalanceamento (prático)

Diversificar geografia, classes de ativos e setores reduz risco específico. Rebalancear (voltar à alocação-alvo anualmente) é uma forma disciplinada de “vender caro e comprar barato” sem tentar prever o mercado. ETFs e fundos permitem diversificação mesmo com pequenos aportes. investor.vanguard.com

**## Planejamento de aposentadoria e a regra de retirada de 4%

A famosa “regra dos 4%” (derivada da Trinity Study) sugere que retirar 4% do valor inicial da carteira no primeiro ano, ajustando pela inflação depois, tende a manter a poupança estável por ~30 anos. É uma referência, não lei: condições de mercado, taxas e alocação mudam a conta. Pesquisas recentes e autores (incluindo o próprio Bill Bengen) vêm revisando essa taxa em cenários atuais. Use como ponto de partida para cálculo do tamanho da carteira necessária para a sua meta de renda. Wikipediawhitecoatinvestor.com

**## Proteção: seguros, testamento e estrutura legal

Risco é parte da vida; mitigá-lo protege patrimônio. Seguro de vida ou invalidez, seguro residencial, e um testamento simples (quando aplicável) evitam perdas e disputas. Planejamento sucessório (com responsabilidade fiscal) pode preservar mais do que aparenta para herdeiros.

**## Mentalidade e hábitos financeiros que fazem a diferença

- Consistência > Precificação do timing do mercado. Paciência e aportes regulares vencem tentativas de “acertar o topo”.

- Gaste menos do que ganha sempre. Mesmo quem ganha bem pode não enriquecer sem disciplina.

- Educação contínua. Aprender sobre impostos, produtos e decisões evita custos invisíveis.

**## Checklist prático por faixa etária

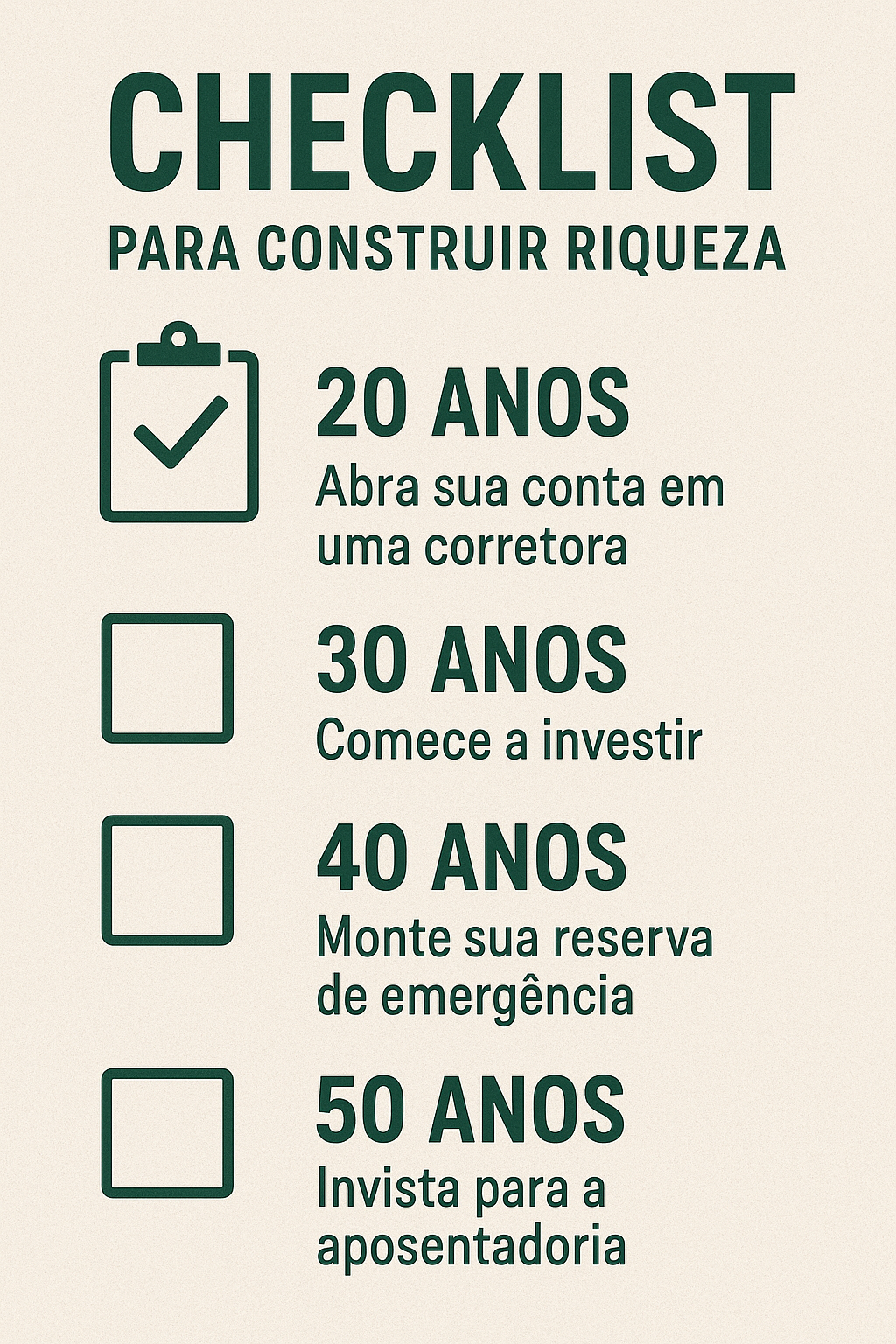

20s: criar hábito de poupar; foco em educação e carreira; eliminar dívidas de cartão.

30s: consolidar emergência; começar a investir em longo prazo; comprar seguro de vida se houver dependentes.

40s: aumentar aporte para aposentadoria; diversificar internacionalmente; otimizar impostos.

50s: reduzir dívida; ajustar alocação (um pouco mais conservadora); simular aposentadoria.

60+: priorizar liquidez; planejar fluxo de renda; proteger patrimônio.

**## Erros comuns a evitar

- Manter dívidas de alto custo enquanto investe pouco.

- Tentar prever o mercado em vez de manter plano.

- Não ter reserva de emergência.

- Falta de diversificação (concentração em poucas ações/ativos).

**## Ferramentas e recursos recomendados

- Calculadora IPCA / inflação — IBGE (dados oficiais). Agência de Notícias – IBGE

- Modelos de alocação e educação — Vanguard. investor.vanguard.com

- Histórico e dados de mercado — B3 (índices e séries históricas). B3

- Cursos e vídeos sobre juros compostos — Khan Academy (em português). Khan Academy

Perguntas Frequentes (FAQ)

1. Quanto preciso poupar por mês para me aposentar?

Depende do estilo de vida desejado, horizonte e retornos esperados. Uma regra rápida: calcule sua despesa anual desejada e multiplique por 25 (referência da regra dos 4%). Depois calcule quanto aportar mensalmente para alcançar essa meta considerando retorno médio. Use simuladores ou um planejador. Wikipedia

2. A renda fixa é melhor que a renda variável?

Não é “melhor” — são ferramentas diferentes. Renda fixa oferece previsibilidade; renda variável oferece potencial de crescimento. Uma carteira combinada, alinhada ao seu horizonte e apetite por risco, costuma ser a escolha equilibrada. investor.vanguard.com

3. A 50/30/20 funciona no Brasil hoje?

Funciona como ponto de partida. Em regiões com custo de vida muito alto, ajuste as porcentagens. O importante é priorizar aportes regulares. Investopedia

4. A regra dos 72 sempre funciona?

É uma aproximação útil para estimativas rápidas, especialmente para taxas entre 4% e 20%. Para cálculos exatos, use fórmula de juros compostos. Investopedia

5. Quanto devo ter na reserva de emergência?

Normalmente 3–6 meses de despesas; profissionais autônomos ou núcleos familiares com renda variável podem mirar 6–12 meses.

6. É tarde para começar aos 50 ou 60 anos?

Nunca é tarde para melhorar finanças. Estratégias mudam (mais foco em reduzir dívida, aumentar liquidez e planejar renda), mas passos ainda geram impacto relevante.

Conclusão — Plano de ação 30/90/365 dias (resumido)

30 dias: mapa financeiro (renda, despesas), cortar 1 gasto desnecessário e automatizar 10–20% do salário para investimento.

90 dias: pagar dívidas de alto juro, formar 1 mês de reserva, iniciar carteira diversificada (ETFs + renda fixa).

365 dias: reserva de emergência 3–6 meses, revisão anual de alocação, aumentar aportes gradualmente.

Esse é O Passo a Passo para Construir Riqueza em Qualquer Idade: decisões simples, repetidas ao longo do tempo, sustentadas por conhecimento e disciplina. Se quiser, posso montar uma planilha personalizada de orçamento e simular cenários (aposentadoria, aporte mensal, impacto da inflação).

O Passo a Passo para Construir Riqueza em Qualquer Idade (Parte 2 — Conteúdo Avançado e Inspirador)

O que realmente significa ser rico?

Antes de falarmos de números, precisamos desmistificar o conceito de riqueza. Muitas pessoas associam riqueza a ter carros de luxo, casas gigantescas e uma vida de ostentação. Mas, na prática, a verdadeira riqueza pode ser resumida em três pilares:

- Liberdade de tempo — ter o poder de escolher o que fazer com seus dias.

- Segurança financeira — não se preocupar com contas ou emergências.

- Legado — deixar algo duradouro: educação, valores, patrimônio para a próxima geração.

💡 Reflexão inspiradora: Riqueza não é só acumular; é viver com tranquilidade e propósito. E esse é um caminho que qualquer pessoa pode trilhar, começando hoje.

Histórias reais que inspiram

- O investidor disciplinado de 20 anos

Lucas começou a investir R$ 500 por mês em ETFs de índice aos 20 anos. Aos 40, sem herança ou “golpe de sorte”, já tinha acumulado mais de R$ 1 milhão. O segredo? Consistência e tempo. - A mãe que começou aos 45

Maria, professora, só conseguiu guardar dinheiro depois dos 45 anos. Em vez de desistir, criou um plano simples: pagou dívidas, montou reserva de emergência e começou a investir R$ 1.200 por mês em renda fixa e fundos de índice. Hoje, aos 60, tem tranquilidade para pensar em aposentadoria sem medo.

Esses exemplos mostram que não importa a idade ou o salário, o que importa é começar e manter o hábito.

O poder do efeito bola de neve

Imagine uma pequena bola de neve rolando do alto de uma montanha. No começo, parece insignificante. Mas, à medida que rola, cresce exponencialmente. É assim que funcionam os juros compostos e os hábitos financeiros consistentes.

👉 Poupar R$ 1.000 por mês com rendimento médio de 8% ao ano durante 30 anos gera mais de R$ 1,5 milhão.

👉 A mesma disciplina com R$ 500 por mês ainda leva a mais de R$ 750 mil no mesmo período.

Não é mágica, é matemática aliada ao tempo. Quanto mais cedo você começar, maior o efeito da bola de neve.

Mentalidade vencedora para enriquecer

Dinheiro não é apenas números, é também psicologia. Veja princípios que moldam os verdadeiros ricos:

- Pensamento de longo prazo — não se deixe levar por modismos ou promessas de ganhos rápidos.

- Valorização do aprendizado — cada erro é uma lição que fortalece sua estratégia.

- Consistência acima da motivação — não espere “estar inspirado” para investir; torne isso automático.

- Relacionamento com o dinheiro — veja o dinheiro como uma ferramenta, não como fim em si mesmo.

Estratégias avançadas para acelerar a construção de riqueza

- Investimentos internacionais — proteger seu patrimônio da volatilidade local e da inflação em moeda forte.

- Renda passiva — dividendos, fundos imobiliários, royalties, aluguel.

- Multiplicação de renda ativa — investir em educação, cursos e negócios próprios que aumentem seu poder de geração de renda.

- Reinvestimento constante — nunca gaste dividendos no início, reaplique-os para acelerar o crescimento.

Frases inspiradoras para motivar sua jornada

- “A disciplina pesa gramas; o arrependimento pesa toneladas.” — Jim Rohn

- “Você não precisa ser brilhante para investir, precisa ser paciente.” — Warren Buffett

- “Quem não controla suas finanças será sempre controlado por elas.”

Essas frases não são apenas palavras bonitas; são lembretes diários de que a jornada da riqueza é feita de escolhas pequenas, mas consistentes.

Plano de ação persuasivo para começar hoje

- Hoje (primeiro passo): abra uma conta em uma corretora, automatize R$ 100 para investimento.

- Próxima semana: mapeie seus gastos e corte pelo menos 1 despesa desnecessária.

- Próximo mês: monte sua reserva de emergência em uma aplicação segura.

- Próximos 12 meses: invista regularmente, estude sobre ativos e faça seu patrimônio trabalhar para você.

Chamada final para o leitor

Se você leu até aqui, já sabe que construir riqueza não é sorte, é método. O próximo passo não depende de mim, depende de você. Cada dia que passa sem agir é um dia perdido de juros compostos.

🔥 Pergunta reflexiva: Onde você quer estar daqui a 10 anos? Vivendo no piloto automático ou colhendo os frutos da disciplina de hoje?

A escolha é sua. Mas uma coisa é certa: quanto antes você começar, maior será sua liberdade no futuro.

Compartilhe este conteúdo: