7 Erros Financeiros que Estão Sabotando Sua Riqueza

Introdução: Por que falar sobre erros financeiros é crucial

Muitas pessoas sonham em alcançar a independência financeira, mas, sem perceber, cometem pequenos deslizes que impedem esse objetivo. O problema não está apenas em ganhar pouco, mas em como administrar o que já se ganha. Identificar os erros financeiros mais comuns é o primeiro passo para construir um futuro próspero.

Thank you for reading this post, don't forget to subscribe!Neste artigo, vamos explorar 7 erros financeiros que estão sabotando sua riqueza, mostrando como evitá-los e quais práticas adotar para transformar sua vida econômica.

O impacto das más decisões financeiras na construção de riqueza

Más decisões financeiras não afetam apenas o presente, mas também o futuro. A cada dívida contraída, investimento ignorado ou gasto desnecessário, você afasta-se da independência financeira. O impacto é acumulativo: pequenas escolhas ruins repetidas ao longo do tempo podem resultar em décadas de dificuldades.

Por outro lado, corrigir esses erros abre portas para um futuro de abundância. Pequenas mudanças diárias criam um efeito positivo de longo prazo.

Erro 1: Gastar mais do que ganha

Como identificar um padrão de consumo descontrolado

Um dos erros mais comuns é gastar mais do que se recebe. Isso gera um ciclo de endividamento e ansiedade financeira. Se no fim do mês você depende de cartão de crédito ou empréstimos para pagar contas, é sinal de alerta.

Estratégias práticas para equilibrar receitas e despesas

- Registre todos os gastos por 30 dias.

- Estabeleça um limite de gastos para lazer.

- Use aplicativos de finanças pessoais para monitorar hábitos.

A regra de ouro é simples: gaste menos do que ganha e invista a diferença.

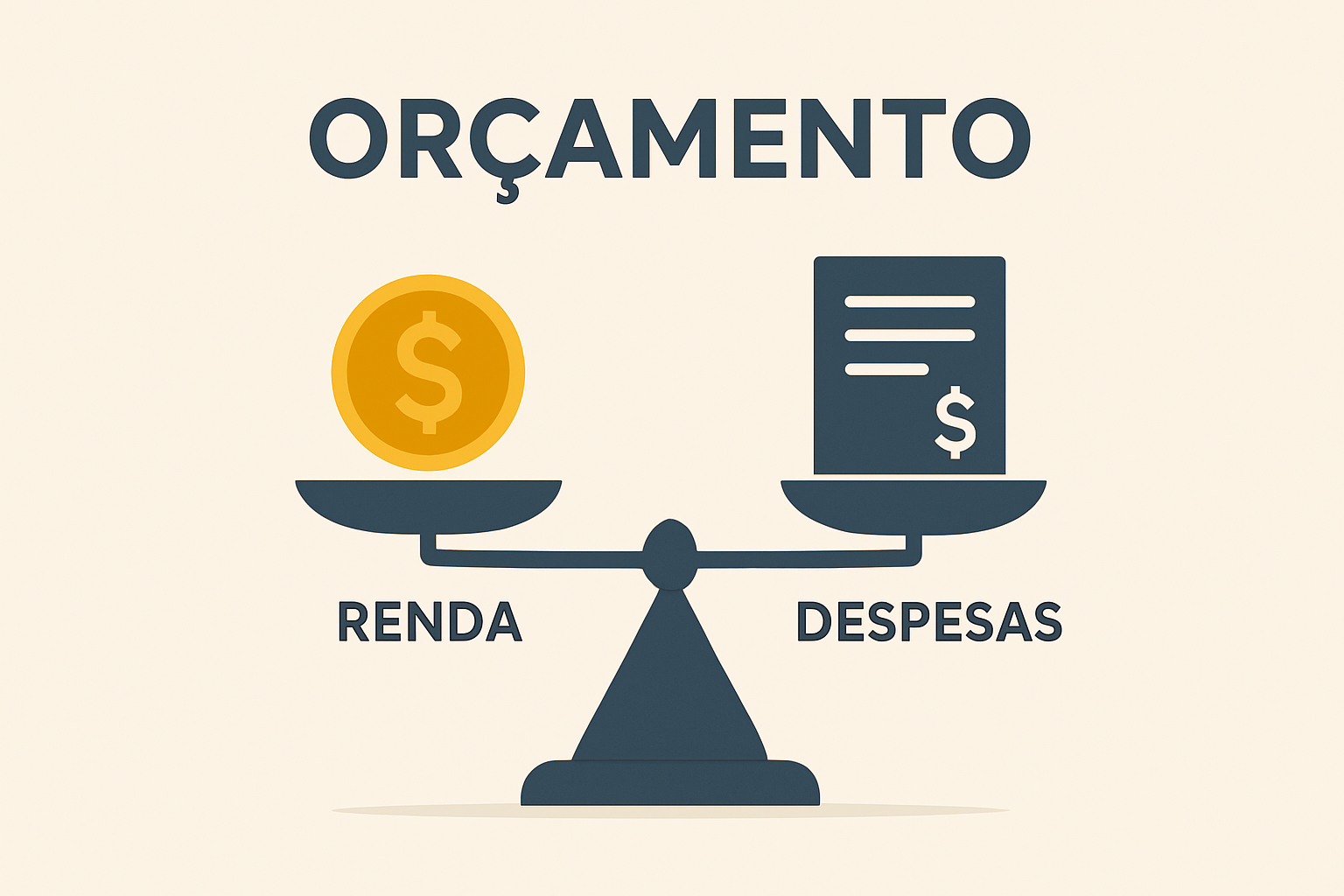

Erro 2: Não ter um orçamento pessoal

A importância de um planejamento financeiro mensal

Sem orçamento, você perde o controle. É como navegar sem mapa. Um orçamento permite prever despesas, identificar desperdícios e direcionar dinheiro para metas importantes.

Ferramentas digitais que ajudam a organizar as finanças

- Planilhas no Excel ou Google Sheets.

- Apps como Mobills, Organizze e Guiabolso.

- Métodos como 50-30-20 (50% necessidades, 30% desejos, 20% investimentos).

Um bom orçamento é o alicerce de uma vida financeira sólida.

Erro 3: Viver sem uma reserva de emergência

Quantos meses de despesas você realmente precisa guardar

Especialistas recomendam guardar de 3 a 6 meses de despesas. Isso protege contra imprevistos como desemprego ou emergências médicas.

Onde investir sua reserva de forma segura

- Tesouro Selic.

- Contas digitais com rendimento automático.

- Fundos de liquidez diária.

A reserva de emergência não deve ser arriscada. Ela precisa estar disponível sempre que necessário.

Erro 4: Acumular dívidas de cartão de crédito

O efeito bola de neve dos juros compostos contra você

O cartão de crédito pode ser um aliado, mas, mal utilizado, torna-se um pesadelo. Juros do rotativo ultrapassam 300% ao ano no Brasil. Isso significa que uma pequena dívida pode se transformar em algo impagável.

Estratégias para sair do endividamento

- Negocie suas dívidas com descontos.

- Priorize pagar cartões com juros mais altos.

- Evite parcelamentos longos.

Sair do endividamento deve ser prioridade antes de pensar em investir.

Erro 5: Ignorar investimentos

A diferença entre poupar e investir

Muitas pessoas acreditam que deixar dinheiro parado na poupança é suficiente para crescer financeiramente. Esse é um engano grave. A poupança, na maioria das vezes, rende menos do que a inflação, o que significa que seu dinheiro perde valor ao longo do tempo.

A verdadeira construção de riqueza começa quando você entende que investir é colocar o dinheiro para trabalhar por você. Ao contrário de apenas poupar, investir cria um ciclo em que os juros compostos se tornam seus aliados, multiplicando seu patrimônio a longo prazo.

Opções de investimentos para iniciantes

Se você ainda não investe, não precisa começar com valores altos. O importante é dar o primeiro passo. Algumas alternativas acessíveis e seguras incluem:

- Tesouro Direto (Selic e IPCA+): ideal para iniciantes, com baixo risco e liquidez.

- CDBs de bancos confiáveis: oferecem segurança e rendimentos maiores que a poupança.

- Fundos de índice (ETFs): ótima forma de diversificar com pouco dinheiro.

- Fundos imobiliários (FIIs): permitem investir no mercado imobiliário sem precisar comprar imóveis físicos.

Ao ignorar os investimentos, você perde a oportunidade de construir um futuro mais próspero. Mas ao começar cedo, mesmo com pouco, abre caminho para independência financeira real.

Erro 6: Não planejar a aposentadoria

O risco de depender apenas do INSS

Muitos brasileiros acreditam que o INSS será suficiente para manter o padrão de vida na aposentadoria. Infelizmente, a realidade é bem diferente. As aposentadorias públicas costumam ser insuficientes para cobrir todas as despesas, especialmente em tempos de inflação.

Depender unicamente do governo é um erro perigoso, pois você coloca seu futuro financeiro nas mãos de terceiros.

Como começar um plano de aposentadoria particular

- Previdência Privada (PGBL/VGBL): uma alternativa interessante para quem deseja benefícios fiscais.

- Investimentos de longo prazo: ações sólidas, fundos de investimento e imóveis.

- Planos individuais de investimento disciplinado: aportes mensais automáticos em ativos de crescimento.

Planejar a aposentadoria é um ato de amor próprio. O que você planta hoje em termos de disciplina financeira, colherá amanhã em forma de tranquilidade e liberdade.

Erro 7: Falta de educação financeira contínua

O impacto do desconhecimento sobre finanças

Talvez o maior erro seja acreditar que já sabemos o suficiente sobre dinheiro. A falta de educação financeira gera escolhas ruins, endividamento, falta de planejamento e medo de investir.

A consequência é clara: quem não aprende sobre finanças sempre dependerá de terceiros para administrar ou aconselhar seus recursos — e nem sempre esses conselhos serão os melhores.

Como desenvolver hábitos de aprendizado financeiro constante

- Leia livros sobre finanças pessoais, como Pai Rico, Pai Pobre ou O Homem Mais Rico da Babilônia.

- Acompanhe blogs e canais especializados em investimentos.

- Participe de cursos online gratuitos sobre educação financeira.

- Converse com pessoas que já atingiram bons resultados financeiros.

Educação financeira é um processo contínuo. O mundo muda, os mercados mudam, mas o hábito de aprender garante que você estará sempre um passo à frente.

Benefícios de evitar esses erros e aplicar boas práticas

Evitar esses sete erros não significa viver uma vida de restrições, mas sim de equilíbrio e consciência. Os benefícios são enormes:

- Mais tranquilidade e menos estresse financeiro.

- Capacidade de aproveitar oportunidades sem medo.

- Independência e liberdade de escolhas.

- Segurança para você e sua família.

Construir riqueza não é um golpe de sorte, mas o resultado de decisões inteligentes repetidas ao longo do tempo.

FAQs sobre erros financeiros e construção de riqueza

1. Qual é o erro financeiro mais comum entre os brasileiros?

O mais comum é gastar mais do que ganha e depender do crédito rotativo do cartão.

2. Quanto devo guardar para minha reserva de emergência?

Entre 3 a 6 meses das suas despesas fixas, dependendo da sua estabilidade de renda.

3. Investir é arriscado?

Todo investimento envolve algum risco, mas há opções seguras e acessíveis para iniciantes, como Tesouro Direto e CDBs.

4. Preciso ganhar muito para começar a investir?

Não! É possível começar com valores pequenos, a partir de R$30 ou R$50 por mês.

5. O INSS é suficiente para aposentadoria?

Na maioria dos casos, não. É essencial criar um plano paralelo de investimentos para garantir qualidade de vida no futuro.

6. Como posso me educar financeiramente?

Busque livros, cursos online, podcasts e blogs especializados. O conhecimento é o maior investimento que você pode fazer.

Conclusão: O caminho para uma vida financeira saudável

Evitar os 7 erros financeiros que estão sabotando sua riqueza é mais do que uma questão de disciplina, é uma decisão de transformação pessoal. Cada ajuste, cada aprendizado e cada investimento é um tijolo a mais na construção da sua independência financeira.

Lembre-se: riqueza não se constrói de um dia para o outro, mas sim com consistência, paciência e boas escolhas. Se você aplicar os princípios descritos aqui, estará não só protegendo seu futuro, mas também inspirando aqueles ao seu redor a fazerem o mesmo.

O melhor momento para começar foi ontem. O segundo melhor momento é agora.

🌐 Leitura Recomendada

Quer aprofundar ainda mais? Leia também este guia completo sobre educação financeira e investimentos (fonte externa confiável).

A Mentalidade por Trás da Riqueza

Antes de falar apenas de números, precisamos entender que a verdadeira riqueza começa na mente. Não importa se você ganha R$2.000 ou R$20.000 por mês — sem disciplina, ambos podem terminar no vermelho.

A diferença entre pessoas ricas e endividadas muitas vezes não é o salário, mas sim a mentalidade financeira.

- Quem pensa em curto prazo busca prazer imediato e se endivida.

- Quem pensa em longo prazo constrói ativos, cria fontes de renda e conquista liberdade.

👉 A riqueza é resultado de escolhas inteligentes repetidas diariamente.

O Poder dos Pequenos Hábitos

Você não precisa de uma virada radical para melhorar sua vida financeira. Muitas vezes, são os pequenos hábitos que, acumulados, fazem toda a diferença.

Alguns exemplos:

- Anotar gastos diários: um café de R$10 por dia pode virar R$3.600 por ano.

- Trocar a poupança por Tesouro Selic: sem riscos, mas com rendimento maior.

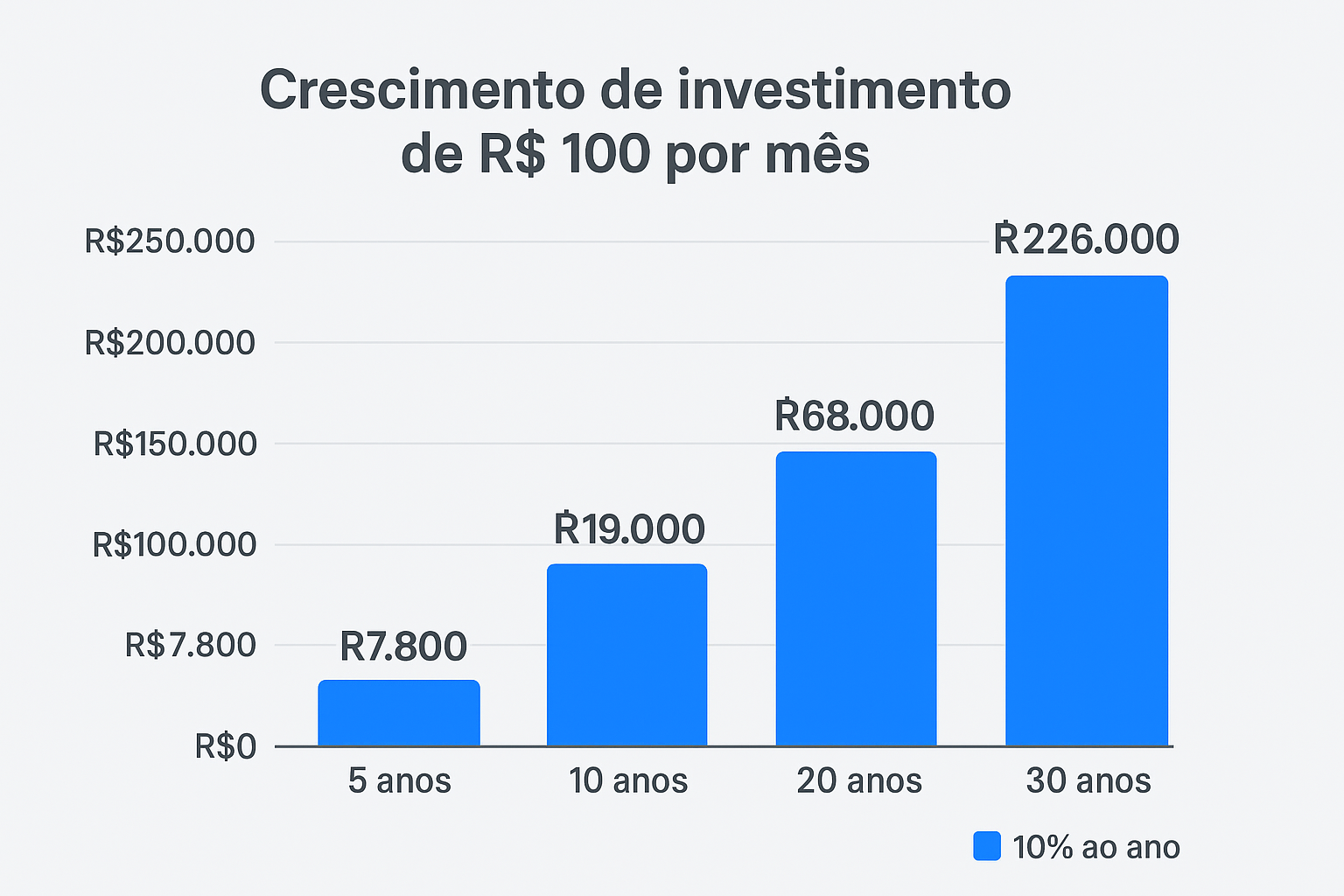

- Investir R$200 por mês em ETFs: em 20 anos, pode acumular centenas de milhares de reais.

💡 O segredo é entender que dinheiro não some, ele é direcionado. Cada real que você gasta hoje está deixando de trabalhar para o seu futuro.

História Inspiradora: Do Endividamento à Liberdade

Imagine alguém que ganha R$3.000 por mês e deve R$15.000 no cartão de crédito. A situação parece desesperadora, mas com estratégia e disciplina, essa pessoa pode virar o jogo:

- Negociar dívidas com desconto.

- Reduzir gastos supérfluos temporariamente.

- Reservar R$500 por mês para quitar dívidas e investir.

- Em 3 anos, sair do vermelho e começar a acumular patrimônio.

Histórias como essa não são exceção, mas sim a prova de que qualquer um pode construir riqueza se decidir agir agora.

O Custo da Inércia Financeira

Se você acha difícil começar a se organizar financeiramente, pense no custo de não fazer nada:

- Dívidas aumentando com juros altos.

- Estresse constante no fim do mês.

- Falta de oportunidades porque não há reservas para investir.

- Dependência de terceiros na aposentadoria.

👉 O preço da inércia é muito maior do que o esforço da mudança.

Transforme sua Vida Financeira em 3 Passos

Para tornar tudo prático, aqui vai um plano direto e aplicável:

- Controle – Faça um orçamento mensal e saiba exatamente para onde vai cada real.

- Proteção – Monte sua reserva de emergência antes de assumir riscos maiores.

- Multiplicação – Comece a investir, mesmo que com pouco, para colocar os juros compostos a seu favor.

Mensagem Final Inspiradora

Se você chegou até aqui, já deu o primeiro passo: buscar conhecimento. Agora, falta a ação.

Não importa onde você está hoje — endividado, começando do zero ou já investindo — sempre é possível evoluir financeiramente.

💎 Lembre-se: riqueza não é só sobre dinheiro, mas sobre liberdade de escolhas, segurança e qualidade de vida.

O momento perfeito para começar a transformação da sua vida financeira é AGORA.

Compartilhe este conteúdo: